삼성전기 주가 전망 – 2025년 분석

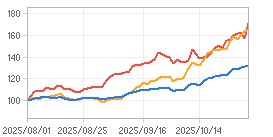

삼성전기는 현재 106,700원으로 거래되고 있으며, 지난 3개월간 67,700원 → 106,700원 (57.6% 상승), 연간 기준으로는 약 105% 상승률을 기록했습니다.

이는 AI 서버 수요 확대, MLCC 판매 증가, 전장 분야 진출이 복합적으로 작용한 결과입니다.

📊 2025년 3분기 실적 요약

- 매출: 2조 8,890억 원 (전년 동기 대비 +11%)

- 영업이익: 2,603억 원 (+12%)

- 컴포넌트 부문: 1조 3,812억 원 (전년 대비 +15%, 전 분기 대비 +8%)

특히 MLCC(적층세라믹캐패시터)의 수요 증가가 실적을 견인했습니다.

💹 증권사 목표주가 정리

| 기관/평가 | 목표주가 | 상승여력 | 최근 일자 |

|---|---|---|---|

| 미래에셋증권 | 320,000원 | +200% | 2025-11-01 |

| NH투자증권 | 290,000원 | +172% | 최근 |

| 애널리스트 평균 | 223,731원 | +110% | 2025-06-19 |

| 최고 목표주가 | 270,000원 | +153% | 2025-06-19 |

| 최저 목표주가 | 175,000원 | +64% | 2025-06-19 |

📈 주가 상승 요인

1. AI 서버 수요 확대

고부가가치 제품인 MLCC 및 FC-BGA 수요가 폭증하며, 제품 믹스 개선에 긍정적 영향을 주고 있습니다.

2. 글로벌 MLCC 시장 점유율 확대

삼성전기는 AI 서버용 MLCC에서 글로벌 점유율 약 40%를 기록하며 일본 무라타와 선두 경쟁 중입니다.

3. 전장 분야 진출

현대차 팰리세이드 인캐빈 카메라 공급 등 전장 사업 확대. 관련 매출 비중 2024년 26% → 2026년 35% 전망

4. 외국인 투자자 순매수

10월 22일 기준 외국인 순매수 784억 원, 기관 수요도 함께 증가

📅 시기별 주가 전망

단기 (10~11월)

21만 원대 상회, 이후 21.5~22만 원대 저항 테스트 구간 진입

중기 (12월~1월)

실적 지속 호조 시 23~24만 원대 목표 가능성

장기 (6개월~1년)

AI/전장 수요 유지 → 25만 원대 목표 현실화 가능

⚠️ 투자 유의사항

- 공매도 확대에 따른 단기 불안감

- 시장 전반의 경기 민감도

- 고점 부담감으로 단기 조정 가능성

✅ 결론 및 전략

삼성전기는 AI·전장 성장성, 글로벌 MLCC 리더십, 실적 개선을 바탕으로 중장기 상승 가능성이 매우 높은 종목입니다.

다만, 현재 주가 급등 이후 단계적 진입 전략을 고려하는 것이 안전하며, 단기 이슈에 대한 분할 매수 접근이 추천됩니다.

'종목 분석' 카테고리의 다른 글

| 코스피 4000선 안착? 두산에너빌리티 주가, 오늘 장 전망은? (0) | 2025.11.11 |

|---|---|

| 이오테크닉스 주가 전망, 지금이 투자 타이밍일까? (0) | 2025.11.05 |

| HYBE (하이브) 주가 전망 – 2025년 11월 분석 (0) | 2025.11.03 |

| 현대오토에버 주가 전망 (2025년 11월 기준) (0) | 2025.11.03 |

| SKC 주가 전망 – 2025년 핵심 분석 (0) | 2025.11.03 |

댓글